分享好友

分享好友2025年是“十四五”規(guī)劃的收官之年,我國船舶工業(yè)繼續(xù)保持穩(wěn)中向好、穩(wěn)中求進、穩(wěn)中提質(zhì)的發(fā)展態(tài)勢,三大造船指標(biāo)保持合理區(qū)間波動,國際市場份額繼續(xù)保持領(lǐng)先,船舶出口金額持續(xù)增長。但全球性地緣政治沖突和逆全球化發(fā)展所帶來的不確定性對船舶行業(yè)高質(zhì)量發(fā)展的影響仍然存在。

一、經(jīng)濟運行基本情況

(一)三大造船指標(biāo)兩升一降

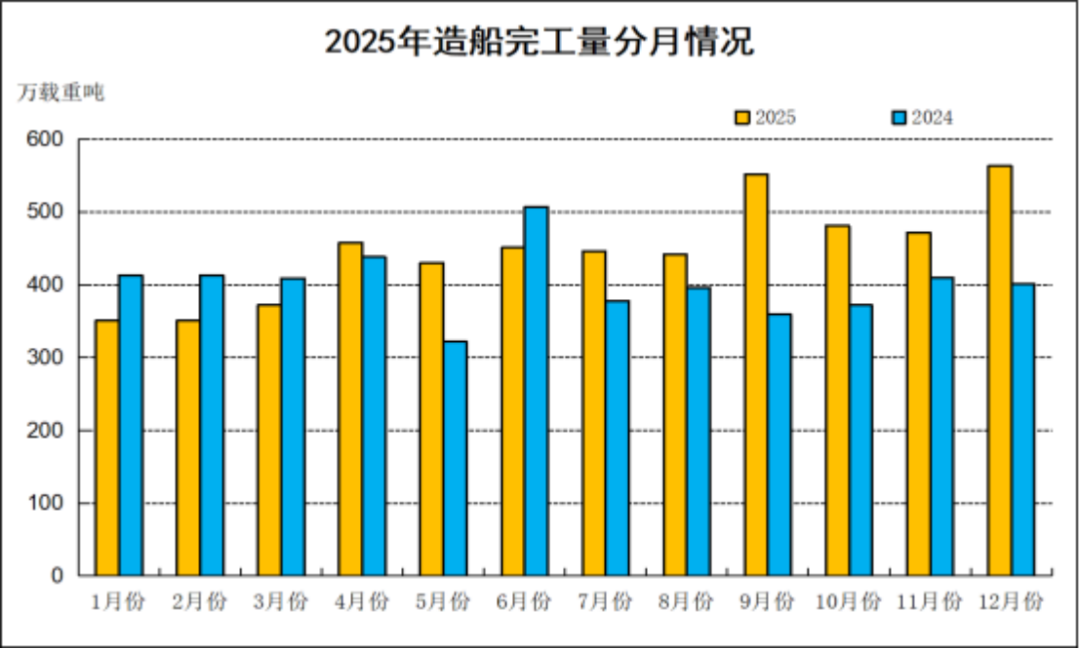

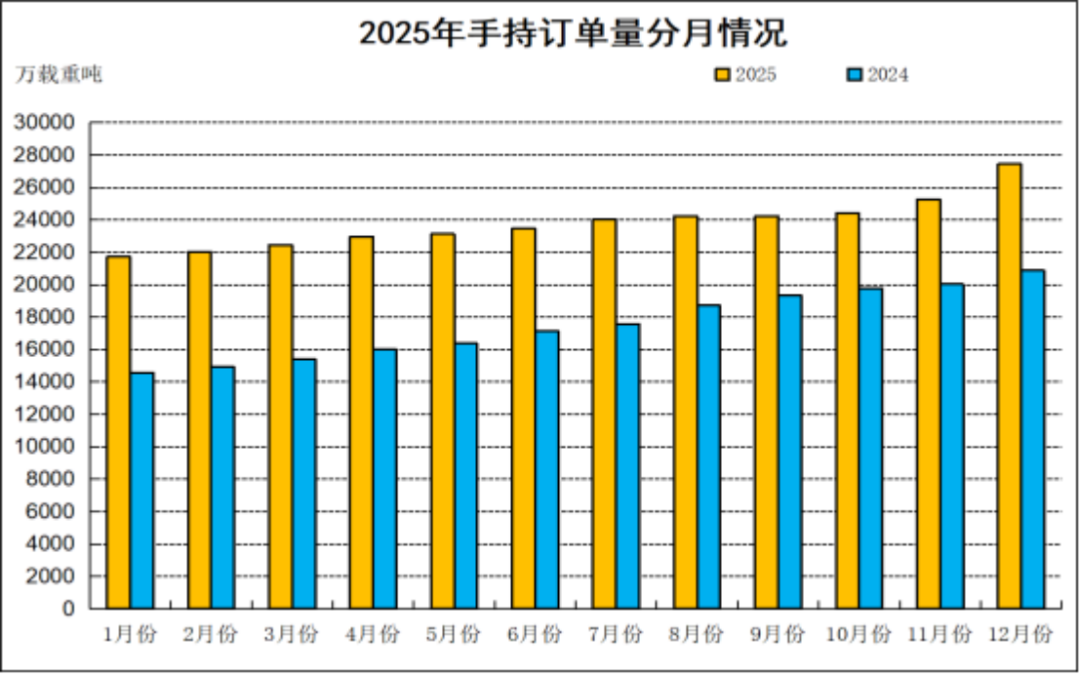

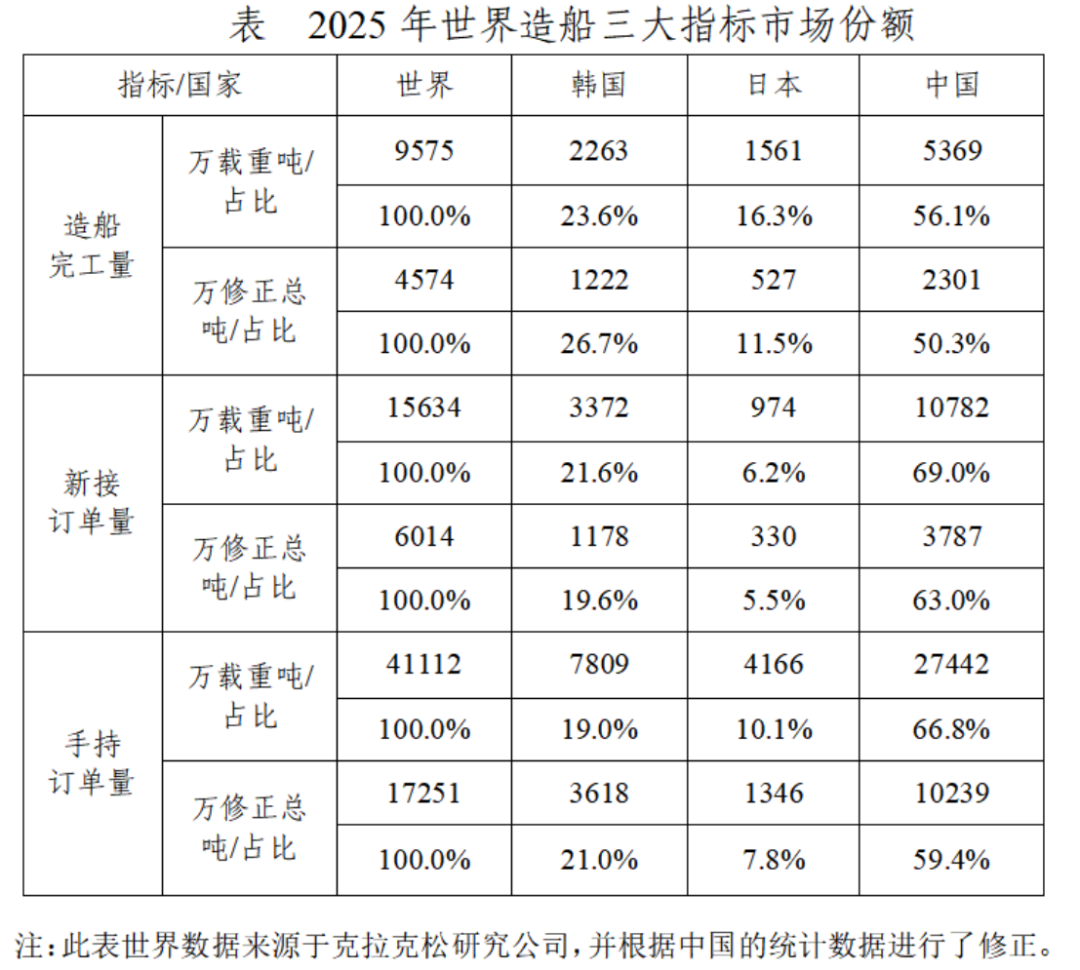

2025年,全國造船完工量5369萬載重噸,同比增長11.4%;新接訂單量10782萬載重噸,同比下降4.6%。12月底,手持訂單量27442萬載重噸,同比增長31.5%。

全國完工出口船4795萬載重噸,同比增長13.9%;承接出口船訂單9510萬載重噸,同比下降8.1%;12月底,手持出口船訂單25356萬載重噸,同比增長30.5%。出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的89.3%、88.2%和92.4%。

(二)船舶出口金額保持增長

2025年,全國船舶產(chǎn)品出口金額550.8億美元,同比增長26.7%,其中,散貨船、油船和集裝箱船三大主流船型出口金額合計304.6億美元,占出口總金額的55.3%。

二、經(jīng)濟運行主要特點

(一)國際市場份額保持領(lǐng)先,企業(yè)競爭力不斷增強

2025年,我國造船大國地位進一步鞏固,市場份額已連續(xù)16年居世界第一。我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的56.1%、69.0%和66.8%,以修正總噸計分別占50.3%,63.0%和59.4%。骨干船企國際競爭力不斷增強,分別有6家企業(yè)位居世界造船完工量、新接訂單量和手持訂單量前10強。中國船舶集團造船三大指標(biāo)在全球造船集團中位居第一。

(二)高端化智能化成效顯著,新質(zhì)生產(chǎn)力加快發(fā)展

2025年,我國船企一批高端化、智能化新裝備交付使用,雙燃料客滾船、大型LNG雙燃料汽車運輸船、超大型乙烷運輸船(VLEC)等實現(xiàn)批量交付,17.4萬立方米LNG運輸船全年交付15艘創(chuàng)下我國大型LNG船交付新紀(jì)錄,“遠海綠洲號”建造周期縮短至16個月內(nèi)實現(xiàn)全球領(lǐng)先。特種船海裝備不斷取得突破,大型深遠海漁業(yè)養(yǎng)殖工船、三文魚養(yǎng)殖工船、運載火箭回收船、漂浮式動力定位網(wǎng)箱型工船、深遠海綠色智能技術(shù)試驗船等交付船東使用。第二艘國產(chǎn)大型郵輪項目工程總進度超90%,整體建造效率較首制船提升20%。我國造船完工量突破2301萬修正總噸,超過2011年2286萬修正總噸的歷史最高水平,完工船舶修載比達到0.43,創(chuàng)下歷史最好水平。

(三)新接船舶訂單穩(wěn)量提質(zhì),綠色低碳化加速推進

2025年,我國新接訂單量繼續(xù)保持較高水平,在全球18種主要船型中,我國有16種船型新接訂單量位居全球首位。散貨船、貨滾船、客滾船、多用途船等國際份額占比超80%。集裝箱船、化學(xué)品船、成品油船、普通貨船等國際份額占比超70%。新接綠色船舶訂單國際市場份額達到69.2%。19.2萬立方米B型艙電力推進LNG運輸船、新一代17.5萬立方米MarkⅢ Flex薄膜型LNG運輸船、10.3萬立方米B型艙VLEC、19000TEU LNG&電池混合動力集裝箱船、2萬立方米液氫運輸船以及30萬噸氨雙燃料動力超大型油船(VLCC)等新型綠色環(huán)保船型研發(fā)取得顯著成果。

(四)海工裝備市場加速復(fù)蘇,大型高端裝備投入運營

2025年,我國進一步鞏固在海洋工程裝備領(lǐng)域的領(lǐng)先優(yōu)勢,市場份額已連續(xù)8年居世界首位。新承接各類海洋工程裝備113艘/座、105億美元,以金額計算占世界份額44.6%。批量承接浮式生產(chǎn)儲卸油裝置(FPSO)、半潛船、多功能支持船、運維母船、鋪纜船、甲板運輸船、自升式作業(yè)平臺、三用工作船、拋石船等訂單。全球最大浮式液化天然氣生產(chǎn)裝置(FLNG)、新一代風(fēng)電基礎(chǔ)安裝船、全球最大全電驅(qū)可拆裝環(huán)保絞吸挖泥船、亞洲最大、世界領(lǐng)先的35000立方米艙容超大型耙吸式挖泥船“通浚”輪順利交付。

(五)精益生產(chǎn)推動效率提升,船企效益持續(xù)向好

2025年,骨干船企積極推進船舶數(shù)字化、網(wǎng)絡(luò)化、智能化深度融合,引入條/型材切割機器人生產(chǎn)線、智能化涂裝產(chǎn)線、數(shù)字化焊機、柔性制造智能焊接機器人等裝備,生產(chǎn)效率大幅提高。同時,船價、鋼價等影響企業(yè)效益的市場因素保持穩(wěn)定,企業(yè)效益得到明顯提升。船用20mm規(guī)格鋼板價格與年初基本持平,6mm規(guī)格鋼價上漲3%。克拉克松新船價格指數(shù)高位盤整在184點上下。

三、2026年預(yù)測

據(jù)多家國際機構(gòu)發(fā)布的最新經(jīng)濟展望數(shù)據(jù),預(yù)計2026年全球經(jīng)濟將保持穩(wěn)定增長,全球造船完工量將保持在1.2億載重噸水平,新接訂單量將在1.2億載重噸,手持訂單量保持在3.5億載重噸以上;我國造船完工量將在6000萬載重噸以上,新接訂單量比上年略有下降,手持訂單量保持在2.5億載重噸以上。同時,面對當(dāng)前地緣政治沖突、貿(mào)易保護主義所帶來的挑戰(zhàn)和不確定性影響,我國造船企業(yè)保交船、快交船、交好船的壓力不斷增大,并且隨著船企生產(chǎn)任務(wù)量的快速增加,船廠安全生產(chǎn)面臨的挑戰(zhàn)愈加嚴(yán)峻。

四、相關(guān)建議

(一)全力做好“保交船”工作

全行業(yè)應(yīng)以“保交船、快交船、交好船”為核心,主動應(yīng)對外部風(fēng)險。一方面,企業(yè)要夯實管理基礎(chǔ),持續(xù)健全完善安全生產(chǎn)規(guī)章制度和操作規(guī)程,落實風(fēng)險隱患排查和現(xiàn)場安全監(jiān)管工作,共同構(gòu)建船舶安全生產(chǎn)新標(biāo)桿。另一方面,要做好產(chǎn)業(yè)鏈供應(yīng)鏈管理,以市場化手段,降低材料成本波動影響。同時,加快智改數(shù)轉(zhuǎn),推動智能機器人與自動化生產(chǎn)線應(yīng)用,持續(xù)提升企業(yè)生產(chǎn)和管理效率。

(二)加大市場開拓力度

當(dāng)前,船東對于綠色智能系統(tǒng)及涵蓋燃料、融資、運維的“一站式綜合解決方案”需求已十分迫切,同時,節(jié)能環(huán)保性能更強、數(shù)字化和自動化程度更高的新一代先進船型研發(fā)和建造能力將成為船企接單競爭力的關(guān)鍵因素。船舶企業(yè)應(yīng)加大國際化經(jīng)營力度,加快全球營銷和服務(wù)網(wǎng)絡(luò)建設(shè),推進海外研發(fā)中心建設(shè),提升國際化市場開拓能力。

(三)培育新的經(jīng)濟增長點

全行業(yè)應(yīng)加強海洋科技創(chuàng)新,鞏固提升海洋裝備制造業(yè)優(yōu)勢,促進產(chǎn)業(yè)高端化、智能化、綠色化、融合化升級,加快發(fā)展浮式綠色能源儲存裝置、深遠海開發(fā)裝備、深海采礦裝備以及極地資源開發(fā)裝備等新型海工裝備,培育壯大新興產(chǎn)業(yè)和未來產(chǎn)業(yè),開展郵輪、游艇、夜游船、休閑漁業(yè)船等消費創(chuàng)新,加快內(nèi)河船舶電氣化改造,推動深遠海養(yǎng)殖裝備產(chǎn)業(yè)化發(fā)展,釋放國內(nèi)市場潛力,培育新的經(jīng)濟增長點。